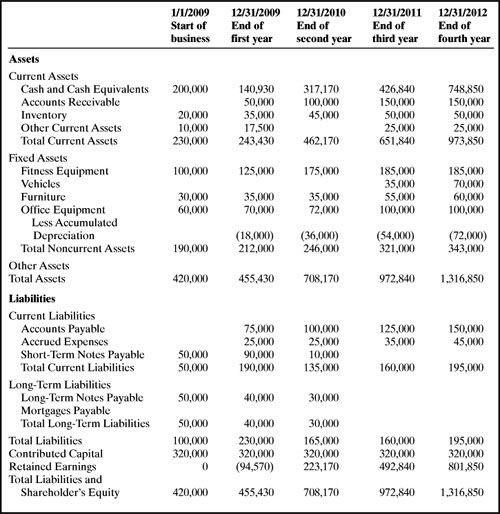

Balance General

El balance general de una empresa es particular a un periodo de tiempo, y son las proyecciones que involucran a los activos, pasivos y capital propio en un punto específico del tiempo.

Los activos son listados en función de su capacidad de convertirse en “líquido” (capacidad de convertirse en efectivo) y los pasivos son listados en por su urgencia de ser pagados.

Las principales categorías de activos en un balance general son los siguientes:

- Activo corriente. Incluye el efectivo que se tiene y además los activos que rápidamente se pueden convertir en efectivo. Incluye elementos como: cuentas por cobrar e inventario.

- Activos fijos. Estos son activos usados durante mucho tiempo, y normalmente son, edificios, maquinaria, etc. Son activos que son más difíciles que se puedan convertir en efectivo.7

Las principales categorías de pasivo en un balance general son los siguientes:

- Pasivo corriente, incluye las obligaciones que deben de ser pagadas dentro de un año, normalmente son: Cuentas y gastos acumulados por pagar, y la porción circulante de la deuda a largo plazo.

- Pasivo a largo plazo, incluyen notas o préstamos que sean a más de un año, incluidos los pasivos asociados a la compra de bienes raíces, edificios y equipo

- Patrimonio o capital propio, es el capital invertido en el negocio por sus propios dueños, más las ganancias acumuladas reportadas por la empresa después de pagar dividendos.

Un ratio importante en el Balance es el Fondo de maniobra, que se calcula restando al activo corriente, el pasivo corriente.

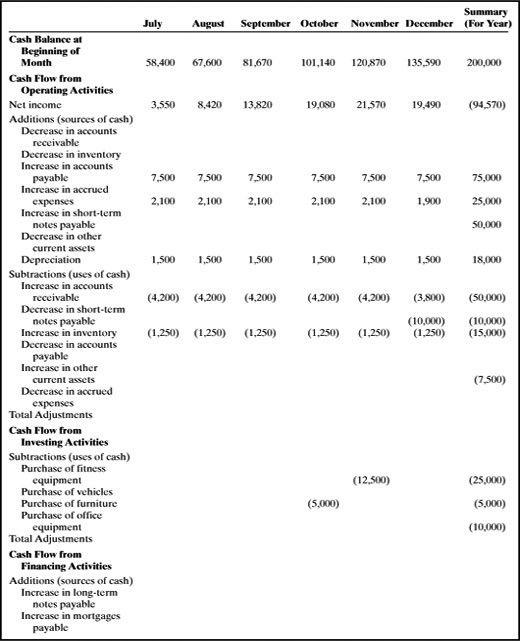

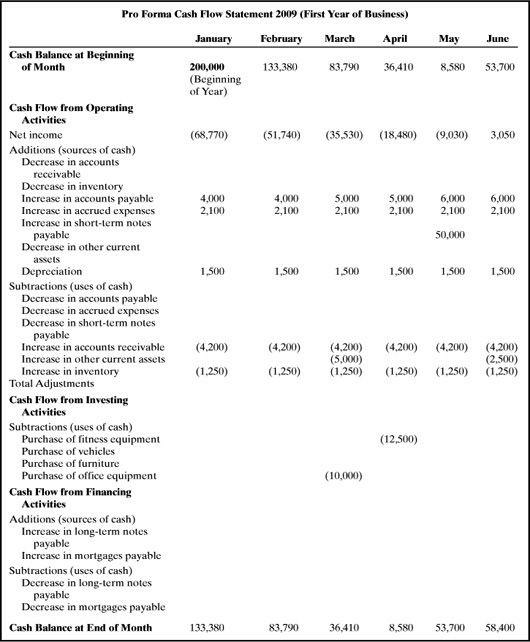

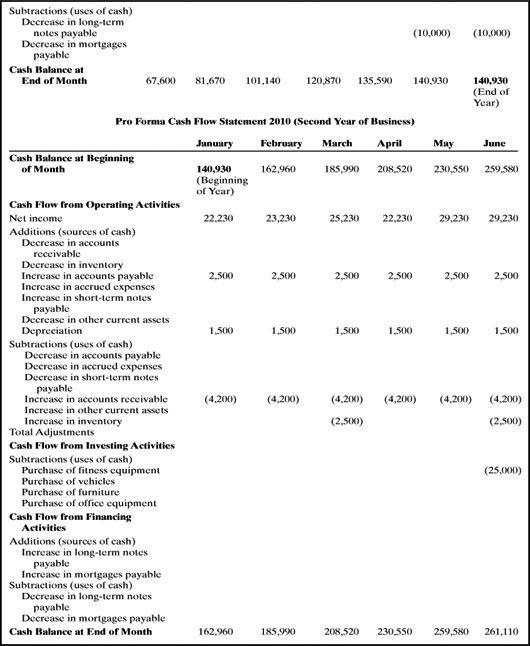

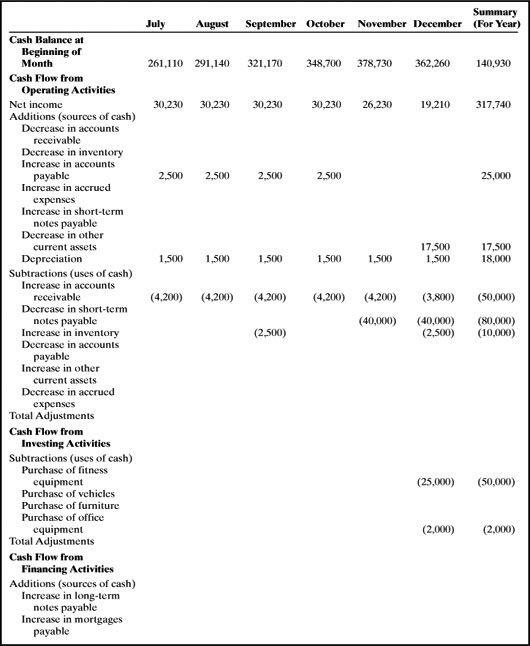

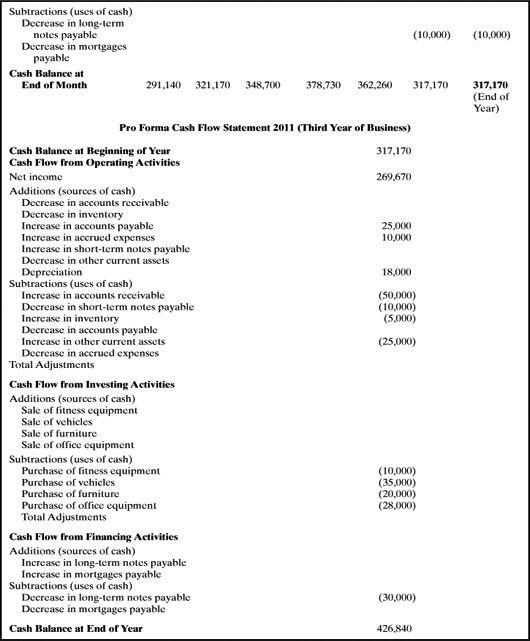

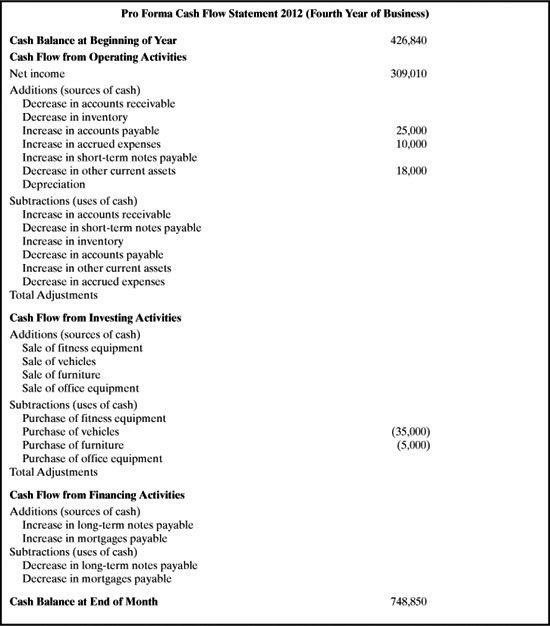

Flujo de caja

Proporcionan una indicación de si la empresa será capaz de mantener un equilibrio de suficiente efectivo para poder ejecutarse sin problemas. Es bueno realizar el Flujo de caja mensualmente al menos durante los dos primeros años de existencia de un negocio.

Para capturar los elementos de una manera organizada en el Flujo de caja, se divide en tres actividades: actividades de operación, actividades de inversión y actividades de financiación.

- Actividades de explotación. Actividades de explotación incluyen ingreso neto (o pérdida), la depreciación y los cambios en los activos corrientes y los pasivos corrientes que no sean en efectivo.

- Actividades de inversión. Las actividades de inversión incluyen la compra, la venta o la inversión en activos fijos, tales como bienes raíces, equipos y edificios.

- Las actividades de financiamiento. Las actividades de financiamiento incluyen el efectivo planteado durante el período de préstamo de dinero, los pagos de los préstamos, o el pago de dividendos.

Análisis de Ratios

La manera más práctica de interpretar los datos históricos o los estados financieros es a través del análisis de ratios. Otro uso importante de ratios es comparar la empresa las de la industria. Si ratios de una empresa, tal como se proyectaba ROA y ROS, son siempre mejores que el promedio del sector, probablemente una indicación de que las proyecciones financieras de la empresa son demasiado optimistas.

Las tres categorías más comunes de los ratios financieros son los ratios de rentabilidad, ratios de liquidez y ratios de estabilidad financiera global.

Post Relacionados

Deja un comentario: